Befragung der Kandidierenden zum Thema

Gleichberechtigung von Frau und Mann

Thema

Gleichstellung bezüglich AHV-Rentenalter sowie

Witwen- und Witwerrente

► Zurück zur Startseite mit Auswahl der Kantone / Gleichberechtigung hat viele Gesichter

| Eidgenössische

Wahlen 2015 Befragung der Kandidierenden zum Thema Gleichberechtigung von Frau und Mann |

|

| ________________________________________________________________________________ | |

| Thema Gleichstellung bezüglich AHV-Rentenalter sowie Witwen- und Witwerrente |

|

| ________________________________________________________________________________ | |

| ► Auswertung aufgeschlüsselt nach Parteien und Geschlechtern

► Erläuterung ► Zurück zur Startseite mit Auswahl der Kantone / Gleichberechtigung hat viele Gesichter |

|

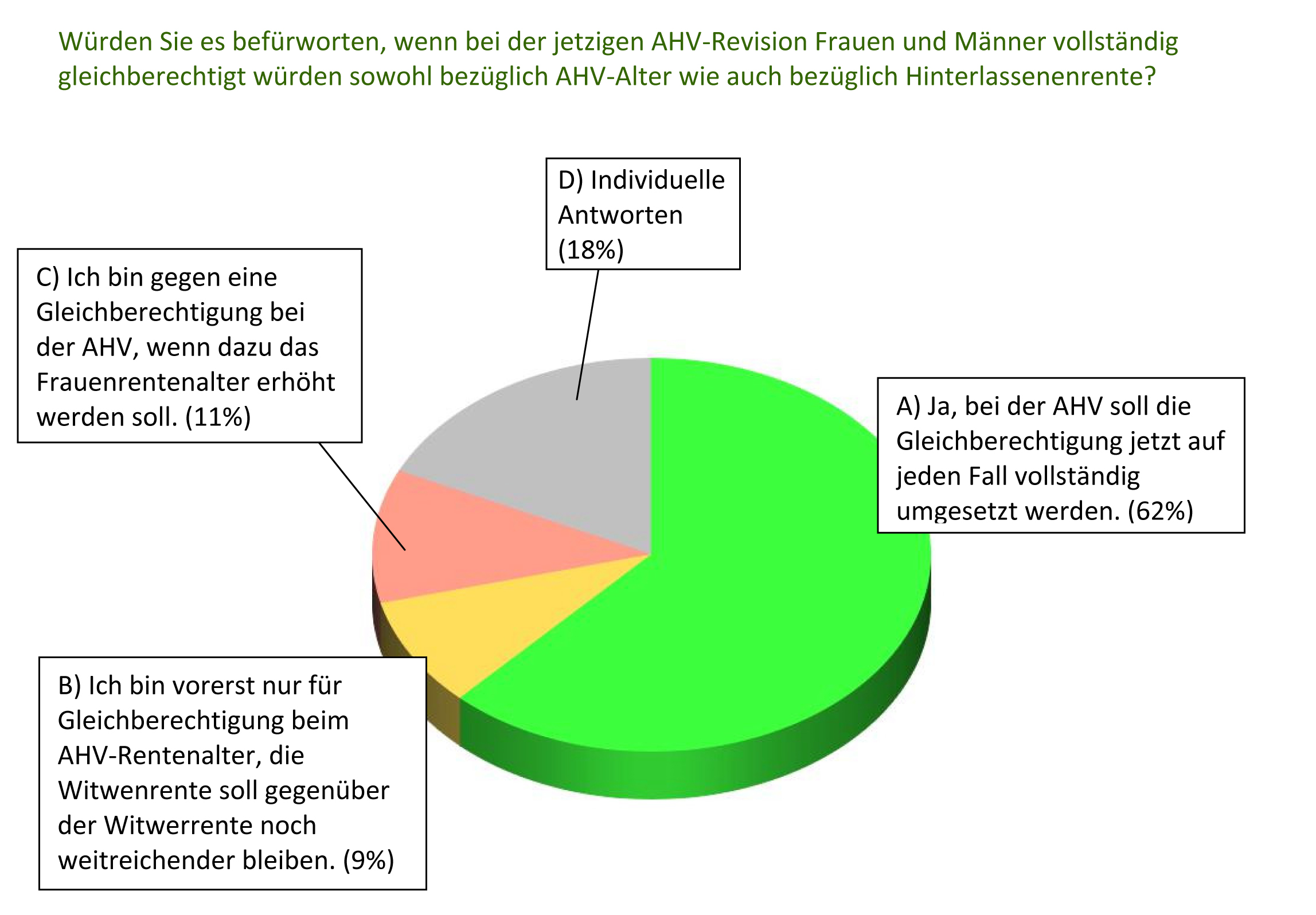

Frage

an die Kandidierenden und prozentuale Anteile der Antworten:

| An der Befragung nahmen insgesamt 352 Kandidierende für die eidgenössischen Wahlen 2015 teil: 115 Frauen und 237 Männer. Davon sind

19 Personen Bisherige.

Die Kandidierenden gehören den Parteien (inklusive Jungparteien) wie folgt an: 67 der SP, 45 der glp, 43 der Grünen, 42 der FDP, 33 der CVP, 28 der BDP, 27 der SVP und 67 diversen anderen Parteien. ( ► Auswertung ) |

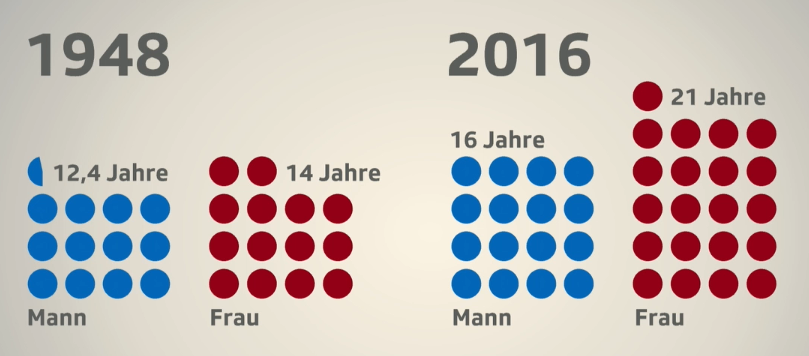

| Erläuterung zur

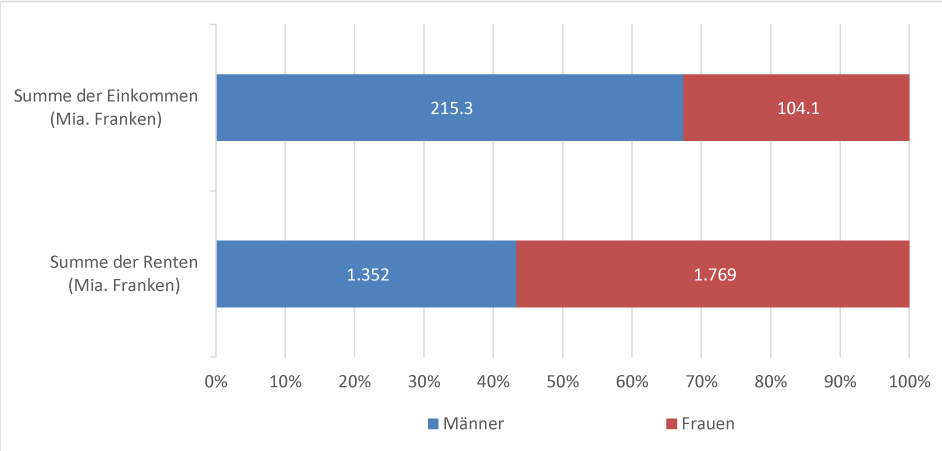

Gleichberechtigung bei der AHV: Bei der AHV sind Männer gegenüber Frauen sowohl hinsichtlich Rentenalter wie auch bezüglich Hinterlassenenrente seit Jahrzehnten benachteiligt. In Anbetracht ihrer kürzeren Lebenserwartung ist das umso erstaunlicher. Im Alter von 65 Jahren haben Frauen in der Schweiz noch eine Lebenserwartung von 22.2 Jahren und Männer von 19.2 Jahren (Bundesamt für Statistik, Stand 2015), d.h. Frauen beziehen durchschnittlich drei Jahre länger Rente als Männer. Da Frauen auch noch ein Jahr früher als Männer in Rente gehen können, beziehen sie insgesamt durchschnittlich vier Jahre länger Rente als Männer. (Geht man bei der Berechnung von der Lebenserwartung ab der Geburt aus, beziehen Frauen sogar durchschnittlich insgesamt fünf Jahre länger Rente als Männer.) Das unterschiedliche Rentenalter 65 für Männer und 64 für Frauen ist kaum verständlich. Wenn schon ein unterschiedliches Rentenalter, dann wäre unter sachlichen Gesichtspunkten ein um drei Jahre höheres Rentenalter für Frauen gegenüber Männern eher nachvollziehbar. (Bis zum Jahr 2000 war übrigens schon einmal umgekehrt das Rentenalter für Männer um drei Jahre höher als jenes für Frauen.) Falls ein Mann heute anstatt mit 65 Jahren bereits mit 64 Jahren – also gleich wie die Frauen – in Rente gehen möchte, kann er das tun, wobei ihm dann aber die Rente lebenslänglich um etwa 6.8 Prozent gekürzt wird. Das tiefere Rentenalter für Frauen ist mit dem Gleichberechtigungsgebot der Bundesverfassung sicher nicht vereinbar. Auch wenn wir bezüglich der Bundesgesetze keine Verfassungsgerichtsbarkeit kennen – beziehungsweise gerade deshalb – wäre es schon lange angebracht gewesen, dass sich die Parlamentsmitglieder auf ihren auf die Bundesverfassung abgelegten Eid besinnen und die AHV-Revision wirklich gleichberechtigungskonform umsetzen. Dies gilt auch hinsichtlich der Hinterlassenenrente. Die Witwenrente ist nämlich viel weitreichender als die Witwerrente. Diesbezüglich wird immer noch von einem früheren Rollenverständnis von Frauen und Männern ausgegangen. Seit Einführung des neuen Eherechts im Jahr 1988 ist dieses überholt und die Hinterlassenenrente sollte sich unabhängig vom Geschlecht nach den tatsächlichen Verhältnissen richten. Eine Gleichberechtigung bei der AHV wird auch mit Argumenten blockiert wie Gleichberechtigung auf keinen Fall durch Erhöhung des Frauenrentenalters oder Gleichberechtigung bei der AHV erst wenn auch die Lohngleichheit erreicht ist. Im ersten Fall hat die Ideologie Vorrang vor dem Gleichberechtigungsgebot, im zweiten Fall wird missachtet, dass das eine Recht schon besteht, das andere aber verwehrt wird. Der Anspruch auf gleichen Lohn für gleichwertige Arbeit ist nämlich in der Bundesverfassung verankert und für die betroffene Frau einklagbar. Ein Anspruch für den Mann, ebenso wie die Frau bereits mit 64 Jahren ohne lebenslängliche Rentenkürzung in Rente zu gehen, besteht aufgrund des Geschlechtergleichbehandlungsgebotes der Bundesverfassung zwar auch, ist mangels Verfassungsgerichtsbarkeit für den betroffenen Mann aber nicht einklagbar. Das ist der Unterschied und deshalb besteht bei der AHV seit Jahrzehnten Handlungsbedarf. Wegen der längeren Lebenserwartung der Frauen gegenüber den Männern profitieren diese ohnehin sehr stark von der AHV, selbst wenn die Lohngleichheit noch nicht in allen Fällen ganz erreicht sein sollte. Frauen bevorzugende und Männer benachteiligende gesetzliche Bestimmungen betreffend AHV: ________________________________________________________________________ Bundesgesetz über die Alters- und Hinterlassenenversicherung: (Gültige Fassung bis 31.12.2023) Art. 21, Abs. 1: Anspruch auf eine Altersrente haben: a. Männer, welche das 65. Altersjahr vollendet haben; b. Frauen, welche das 64. Altersjahr vollendet haben. Art. 23, Abs. 1 und 4: Anspruch auf eine Witwen- oder Witwerrente haben Witwen oder Witwer, sofern sie im Zeitpunkt der Verwitwung Kinder haben. Der Anspruch erlischt: a. mit der Wiederverheiratung; b. mit dem Tode der Witwe oder des Witwers. Art. 24, Abs. 1 und 2: Witwen haben überdies Anspruch auf eine Witwenrente, wenn sie im Zeitpunkt der Verwitwung keine Kinder oder Pflegekinder im Sinne von Artikel 23, jedoch das 45. Altersjahr vollendet haben und mindestens fünf Jahre verheiratet gewesen sind. War die Witwe mehrmals verheiratet, so wird auf die Gesamtdauer der Ehen abgestellt. Zusätzlich zu den in Artikel 23 Absatz 4 aufgezählten Beendigungsgründen erlischt der Anspruch auf die Witwerrente, wenn das letzte Kind des Witwers das 18. Altersjahr vollendet hat. ________________________________________________________________________ Links: ------------------------------ ► Die Geschichte der AHV, Faktenblatt des Bundesamtes für Sozialversicherungen, 2016 ► Altersvorsorge 2020 (► Präsentation), Zusammenstellungen des Bundesamtes für Sozialversicherungen, 2017 Das Projekt Altersvorsorge 2020 wurde in einer Volksabstimmung am 24. September 2017 abgelehnt. Die Vorlage war überladen. Ziel für weitere Vorlagen sollte es sein, die AHV nachhaltig und generationengerecht zu reformieren. Dazu könnte das AHV-Alter an die sich verändernde durchschnittliche Lebenserwartung gekoppelt werden. Es könnte dann eine durchschnittliche Rentenbezugsdauer von z.B. 16 Jahren für Frauen und Männer festgelegt werden. Daraus resultierend würde das Referenzalter für Frauen und Männer getrennt berechnet. Da bei der durchschnittlichen Lebenserwartung zwischen Frauen und Männern ein signifikanter Unterschied besteht, dürfte diese geschlechtsspezifische Differenzierung durchaus angebracht sein. Das AHV-Alter käme nach dieser Methode für Frauen auf derzeit etwa drei bis vier Jahre höher zu liegen als jenes für Männer. (Zum Vergleich: Von 1964 bis 2000 lag umgekehrt das AHV-Alter der Männer um drei Jahre höher als jenes der Frauen.) ► Die «privilegierte» Frau, NZZ vom 13. März 2015 ► Altersvorsorge 2020: Was die Reform für die Frauen bedeutet, Faktenblatt des Bundesamtes für Sozialversicherungen, 2015 ------------------------------

|